Относительно недавно увидел информацию о карте с кэшбеком от ОТП Банка. Так ли она хороша? Все ли так как обещали? Давайте посмотрим.

Чем приглянулась карта ОТП Банка?

На самом деле потребности в карте с кэшбеком у меня особо не было. У меня на руках есть карта Альфа-Банка, где кэшбек 2% на все покупки, независимо от того сделал ли я их офлайн (через терминал) или онлайн, а также карта Тинькофф Банка с кэшбеком 1% на все покупки офлайн и с повышенным кэшбеком на отдельные категории (выбирать их приходится ежемесячно). Но где-то в интернете увидел, что с картой ОТП Банка можно получить кэшбек 3% и он даже будет действовать на оплату услуг ЖКХ!

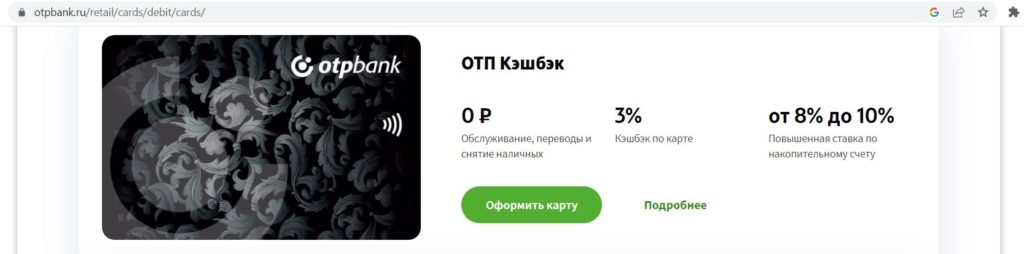

Картинка с сайта https://hranidengi.ru

Звучит заманчиво. Я задумался. Мне приходится оплачивать коммунальные услуги за несколько квартир и получить 3% кэшбека с каждых 10 000 рублей с “коммуналки” выглядело очень привлекательным. Ну что ж, давайте попробуем.

Скачал приложение ОТП Банка (о нем ниже я еще не раз упомяну…), выпустил себе виртуальную карту, а также заказал пластиковую. Тарифный план называется “ОТП Кэшбек”. К слову, уже чуть ли не через неделю заказать себе карту с этим тарифом уже было невозможно, он сменился на другой, где не было 3% кэшбека на ЖКХ. Так сказать, успел в последний вагон уходящего поезда.

В чем особенности карты?

Как оказалось, особенностей много. Мы же не любим читать договоры оферты, условия тарифов и прочее. А зря, потому как в них прописаны многие интересные условия, ограничения и уловки, по которым вполне официально банк может уменьшить ваш кэшбек до нуля. Ну а почему бы и нет?

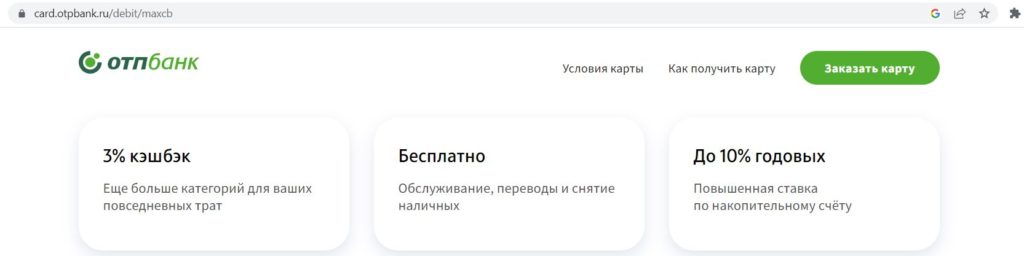

Из некоторых плюсов – ОТП Банк открывает еще накопительный счет со ставкой до 10% годовых. И по условиям тарифного плана я должен был совершать покупки на сумму от 7 000 рублей ежемесячно чтобы кэшбек мне начислялся и % по накопительному счету был повыше.

Картинка с сайта https://hranidengi.ru

Сам кэшбек выплачивается не в рублях, а в бонусных баллах на специальном бонусном счете (и сотрудники техподдержки могут называть кэшбек бонусами). Накопил 500 бонусных баллов и обменял их на 500 рублей, переведя их на счет карты. Ну и максимальная сумма кэшбека – 3000 бонусных рублей в месяц.

Картинка с сайта https://hranidengi.ru

Итак, получил карту, закинул на нее деньги и потратил их то на ЖКХ, то на покупки в супермаркетах. И ждал 10 числа следующего месяца чтобы увидеть это самый кэшбек.

Какие подводные камни?

Первое – непосредственно сам кэшбек. Он далеко не на все категории, к которым вы могли бы привыкнуть. В ОТП Банке категории кэшбека прописаны в приложении, а их начисление зависит от кодам MCC. Купили вы продукты в небольшом магазинчике у дома, смотрите в приложение – а кэшбека нет, т.к. при транзакции этой оплаты отобразился совершенно иной код MCC, по которому кэшбек не начисляется. Например, купить условные памперсы в “Пятерочке” с кэшбеком по карте ОТП Банка вы можете, а получить кэшбек за те же памперсы, купленные в сети “Детский мир”, уже нет – коды MCC будут разными.

Второе – банк сам меняет условия кэшбека. И далеко не всегда сообщает об этом. Яркий пример – кэшбек на услуги ЖКХ, ради которого я и оформил карту. Изначально в условиях получения кэшбека говорилось, что услуги ЖКХ надо оплачивать через приложение ОТП Банка. Не вопрос, сканируем QR-код и оплачиваем. И в конце мая 2023 года пришло уведомление – банк изменил условия кэшбека. Теперь для его получения нужно оплачивать квитанции не через банковское приложение, а через сайты поставщиков коммунальных услуг или сайты управляющих компаний. Конечно, далеко не каждый поставщик коммунальных услуг на своем сайте организовывает возможность онлайн оплаты. Хитро… Очень хитро…

Еще один яркий пример – оплата услуг интернета через приложение банка. При оформлении карты в условиях было прописано: 3% кэшбек при оплате через приложение банка. Не вопрос, оплачиваем через приложение. И по-началу кэшбек приходил (мелочь, а приятно). И примерно с того же конца мая условия в очередной раз были изменены. Кэшбек за интернет перестал начислятся, только банк об этом не уведомлял. Просто соответствующий пункт пропал в условиях начисления кэшбека. Ну и в истории операций за оплату интернета перестал быть виден начисленный кэшбек.

Особо радует техподдержка – разные сотрудники могут говорить разные вещи, отвечая на одни и те же вопросы. Например, в мае я потратил условно 8 000 рублей, из них 5000 рублей по физической карте и 3000 рублей по виртуальной. Мне должен был начислится кэшбек и % по накопительному счету. Начислений нет.

Спрашиваю в чате техподдержки: где кэшбек и % по накопительному счету?

Ответ: вы должны были потратить 7000 рублей за месяц.

Спрашиваю: вот обороты по счету, за месяц 8000 рублей. Где кэшбек?

Ответ: ваш вопрос передан в отдел по работе с клиентами.

Через неделю приходит ответ в виде sms, цитирую: “По такому-то договору выпущено две карты. Для начисления бонусов необходимо чтобы оборот по каждой карте был 7 000 рублей в месяц”.

Замечательная отмазка от банка… Меня особо “радует” позиция банка: вот вам единый счет, к которому прикреплено две карты (физическая и виртуальная, причем виртуальную карту вы фиг закроете, если она была открыта первой), на этом счете сумма денег, но потратить по 7 000 рублей вы должны по обеим картам. Так, по этой карте я уже потратил денег, теперь трачу только по этой…

К слову, чуть позже я пытался закрыть виртуальную карту и, узнав что с закрытием виртуальной карты прекращается мое участие в программе кэшбека, закрывается накопительный счет, я спросил: “правильно ли я понимаю, что для получения кэшбека мне надо тратить по 7 000 рублей по каждой карте?”. И получил встречный вопрос: с чего вы это взяли?

Услуга смс-информирования у ОТП Банка это тоже что-то с чем-то. Как таковых смс не приходят, приходят пуш-уведомления о совершенных покупках. Я предполагал, что эта услуга бесплатна, как бы на пуш-уведомления денег банк не тратит, в отличие от смс. Но с меня начали списывать по 99 рублей спустя месяца 3 использования карты.

В середине июня отключил через чат-бота уведомления по всем картам (надо отдельно отключить для пластиковой и для виртуальной карты). Через месяц с меня списали еще 99 рублей. Опять через чат-бота отключил все платные смс-уведомления. Жду следующего списания.

К слову, по-тихому подобные уведомления подключает и Альфа-Банк, но после обращения в техподдержку с вопросом “с чего вдруг” услугу отключили и деньги вернули.

Ох уж эти бонусы…

А теперь, пожалуй, самое крутое – кэшбек. Или как его называют в ОТП Банке – бонусы. В приложении видна история покупок и видны суммы начисленных бонусов, суммы бонусов, которые предполагаются к зачислению.

Например, в первый месяц пользования картами банка (я тогда не знал об обязательности трат по 7 000 рублей по каждой карте) потратил я условно тысяч 15 рублей. Часть суммы – коммуналка, при оплате через приложение я не парился по какой карте оплачивал. Другая часть – это покупки в супермаркете по пластиковой карте.

В приложении в начале следующего месяца я увидел сумму ожидаемых бонусов: 508 бонусных рублей. Ну классно, ждем 10 число (начисление бонусов происходит каждое 10-е число месяца, следующего за отчетным). Наступает 10-е число и мне начисляется… 387 бонусов.

Спрашиваю у техподдержки: а почему так? На НДФЛ не похоже, т.к. 387 бонусов почти на 24% меньше чем ожидаемые 508 бонусов. Ответ был что-то вроде “ведутся технические работы, недостающие бонусы вам начислят”.

Конечно, никто ничего не начислил. Ну и каждая последующая начисляемая сумма в бонусах была существенно меньше, чем их ожидаемое количество. Из последнего начисления: приложение до 10 числа показывало к начислению 354 бонуа, а 10-го числа пришло 289. Разница 18,36%.

О приложении банка замолвим слово

Мобильное приложение оказалось что-то с чем-то. Оно может работать исправно без единого сбоя месяцами, а может по несколько дней выдавать ошибки. Хотите оплатить коммуналку по QR коду? Приложение может просто зависнуть, не найти получателя, не совершить платеж. Либо же найти получателя, но не вписать его ИНН при платеже – вбивайте его сами.

Хотите написать в техподдержку банка? Без проблем, только ответ представителя банка прочитать не сможете – приложение не запустится пару часов, а то и больше

Хотите оформить себе карту через приложение? Ну пытайтесь, пытайтесь… Приложение может выдавать ошибку и никакого оформления карты не будет.

Вы прошли все круги ада? Вам привезли карту домой? Вы подписали все документы у курьера и карта уже у вас на руках? Поздравляю, вы еще долгое время не сможете ей воспользоваться. Это случилось с моей коллегой: карта больше месяца была не активирована, техподдержка отправляла человека в банк, банк футболил обратно в чат.

Какой итог?

В итоге у меня смешанные чувства. С одной стороны, на момент оформления карты я получил то что мне обещали: кэшбек на коммуналку. Плюс приятные “плюшки” в виде кэшбека на интернет и т.д. И никто не обещал, что программа будет действовать сколь-нибудь долгое время. Попользовались пару-тройку месяцев и хватит.

С другой стороны, огорчает подход банка. Мы всех заманим на громкие условия и потом их поменяем. Некоторые условия поменяем по-тихому.

Я, конечно, понимаю, что так делают многие банки. Тот же Альфа-Банк сейчас по моей карте дает кэшбек 2%, но не более 1000 рублей в месяц, а раньше могло прийти и 1500 и 2000 рублей и больше (и меня никто об этом не уведомлял). Но тот же Альфа-Банк сохранил основные условия – 2% кэшбека. А вот ОТП Банк делал упор на 3% кэшбека с коммунальных платежей и потом пошел на попятную. Так-то можно сказать “Браво!” маркетологам ОТП Банка.

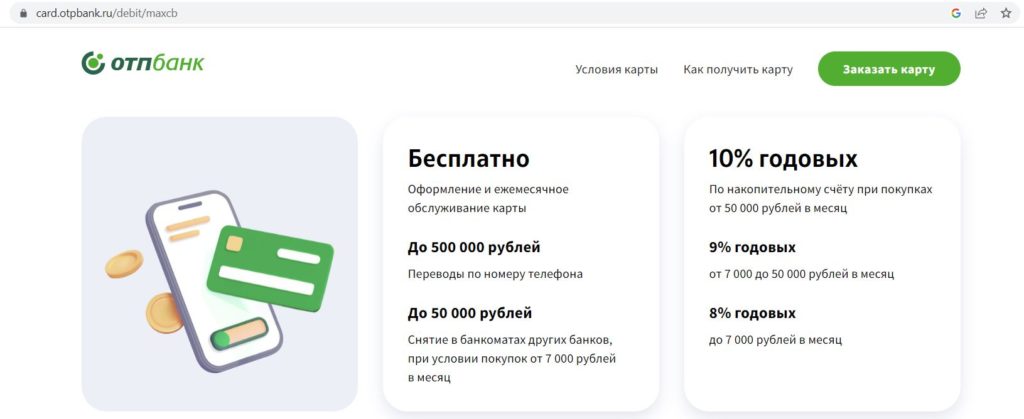

Попутно банк изменил условия начисления процентов по накопительному счету. Изначально при тратах по карте в 7 000 рублей ежемесячно банк начислял 10% по накопительному счету. И это выглядело очень классно. Не дотянул до 7 000 рублей расходов – вроде начисляли 8% по накопительному счету (этот момент я уже не помню, старые условия программы уже не прочитать, нашел только скриншот на стороннем сайте). И был стимул сделать этакую копилку на этом накопительном счете.

Картинка с сайта https://hranidengi.ru

Теперь же идет принцип no money – no honey. Нет оборотов – нет процентов по накопительному счету. Да и сам начисляемый % был снижен.

В общем, пока картой я пользуюсь. В приложении можно переименовать карты (они обе у меня отображались как ОТП Кэшбек и было не всегда ясно, с какой карты ты сделал оплату через приложение). Потому если вы, как и я, открыли сначала виртуальную карту, а потом заказали пластиковую, то просто переименуйте виртуальную карту чтобы не путаться при оплате. И можно смело о ней забыть, везде делая покупки с пластиковой (хоть онлайн, хоть офлайн).

Сбои с приложением банка пока не появляются. Сейчас карта ОТП Банка это единственная карта МИР в моем распоряжении, остальные карты либо VISA, либо MasterCard. Но особых преимуществ у нее теперь нет.